Il mercato italiano dell’auto chiude maggio 2026 con 151.409 nuove immatricolazioni di autovetture. La crescita rispetto a maggio 2025 è del 7,55%, pari a 10.630 targhe in più. Il dato è positivo, ma non uniforme: la spinta arriva soprattutto dai privati e dalle consegne di elettriche incentivate ordinate nel 2025, mentre il noleggio a lungo termine (NLT) resta quasi fermo e i veicoli commerciali leggeri (LCV) continuano a perdere terreno.

La lettura di Dataforce Italia, elaborata su fonte Ministero delle Infrastrutture e dei Trasporti e ACI, mostra quindi un mercato in crescita nei volumi ma ancora fragile nella qualità della domanda. Per gli operatori del noleggio il punto non è soltanto il risultato mensile: conta capire quanto della crescita sia domanda ricorrente e quanto sia effetto di calendario, incentivi e strategie di canale. L’analisi è curata da Noleggio Semplice, operatore specializzato nel noleggio a lungo termine.

Il quadro generale

Il mercato Passenger Cars accelera. Il cumulato gennaio-maggio sfiora le 800.000 unità, con un progresso del 9,5%.

Tabella 1 – Immatricolazioni Passenger Cars: maggio e cumulato gennaio-maggio 2026

| Periodo | Immatricolazioni | Variazione YoY |

|---|---|---|

| Maggio 2026 | 151.409 | +7,55% |

| Cumulato gen-mag 2026 | circa 800.000 | +9,5% |

| Maggio 2025 | 140.779 | riferimento |

Tabella 2 – Immatricolazioni LCV: maggio 2026 vs maggio 2025

| Periodo | Immatricolazioni LCV | Variazione YoY |

|---|---|---|

| Maggio 2026 | 14.231 | -8,24% |

| Cumulato gen-mag 2026 | in calo | +4% |

| Maggio 2025 | 15.509 | riferimento |

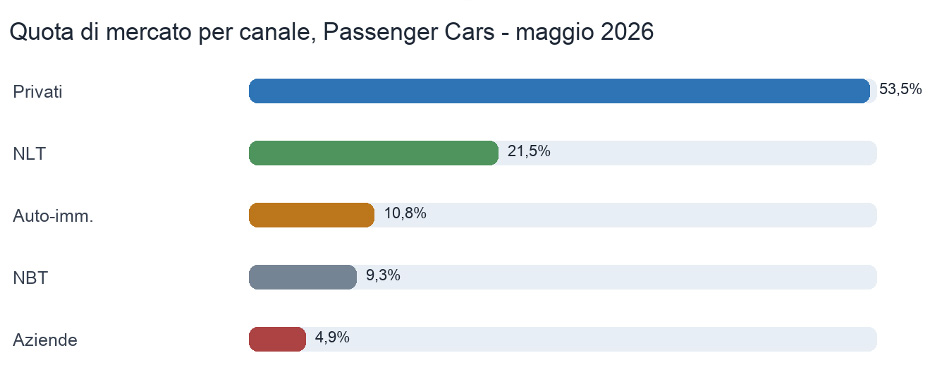

Canali di vendita: privati in testa, NLT fermo

Il canale dei privati spiega quasi interamente il saldo positivo del mese: +15,5%, con circa 10.900 targhe aggiuntive. Dataforce segnala però che una parte rilevante di queste consegne è riconducibile a elettriche prenotate con gli incentivi 2025 e immatricolate solo ora. Leapmotor, da sola, conta 4.320 targhe nel mese.

Tabella 3 – Performance dei canali di vendita, Passenger Cars, maggio 2026

| Canale | ImmaVariazione YoY | Targhe aggiuntive/mancanti | Quota mercato |

|---|---|---|---|

| Privati | +15,5% | +circa 10.900 | 53,5% |

| NLT | -0,6% | -188 | 21,5% |

| NBT diretto | -0,6% | +circa 500 | 9,3% |

| Auto-immatricolazioni | -3,9% | -659 | 10,8% |

| Acquisti aziendali diretti | -4,8% | -373 | 4,9% |

Grafico 1 – Quota di mercato per canale, Passenger Cars, maggio 2026

Il noleggio a lungo termine chiude invece con un pareggio risicato: -0,6% a maggio e un cumulato ancora sotto pressione. La dinamica interna è divisa: i Generalisti Top crescono del 32,7%, le Captive cedono il 25,3% dopo un 2025 molto forte, mentre gli operatori di medie dimensioni più che raddoppiano i volumi.

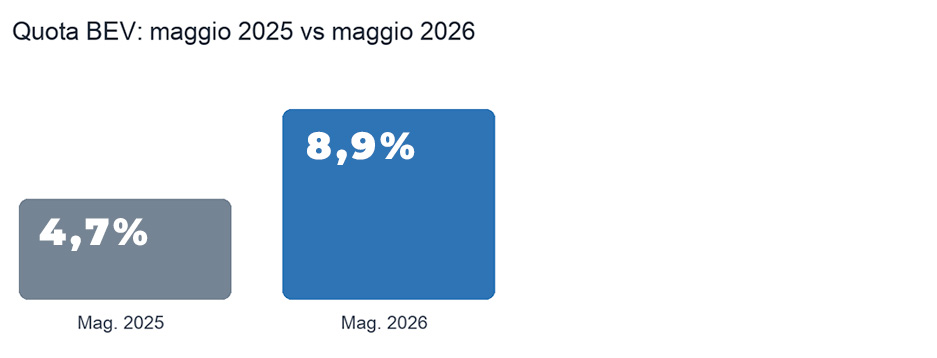

Alimentazioni: elettrico vicino al 9%, diesel al 12%

La transizione delle alimentazioni si vede nei numeri, ma va letta con cautela. Le auto elettriche pure (BEV) raggiungono l’8,9% di quota e crescono dell’86,6% su base annua. Le ibride vere, full e plug-in (PHEV), arrivano insieme al 26% del mercato. La benzina, pur restando la prima alimentazione, scende al 46,2%; il diesel si ferma al 12%.

Tabella 4 – Quote di mercato per alimentazione, Passenger Cars, maggio 2026

| Alimentazione | Quota mercato | Variazione YoY | Lettura |

|---|---|---|---|

| Benzina incl. MHEV | 46,2% | -3,0% | prima alimentazione, ma sotto il 50% |

| di cui Mild Hybrid (MHEV) | 25,8% | +9,0% | sostiene il totale benzina |

| Full Hybrid | 15,8% | +32,5% | in chiara ripresa |

| Plug-in Hybrid | oltre 10% | +73,9% | spinta da aziende e fiscalità |

| BEV | 8,9% | +86,6% | forte effetto incentivi 2025 |

| Diesel incl. MHEV | 12,0% | -17,0% | calo strutturale nelle autovetture |

| GPL | n.d. | -17,0% | in flessione |

Grafico 2 – Evoluzione della quota BEV, maggio 2025 vs maggio 2026

Per gli LCV il quadro è diverso: il diesel resta dominante all’81,2%, mentre gli elettrici arretrano del 39%, con 543 immatricolazioni e una quota del 3,8%. La distanza tra autovetture e mezzi da lavoro resta quindi ampia.

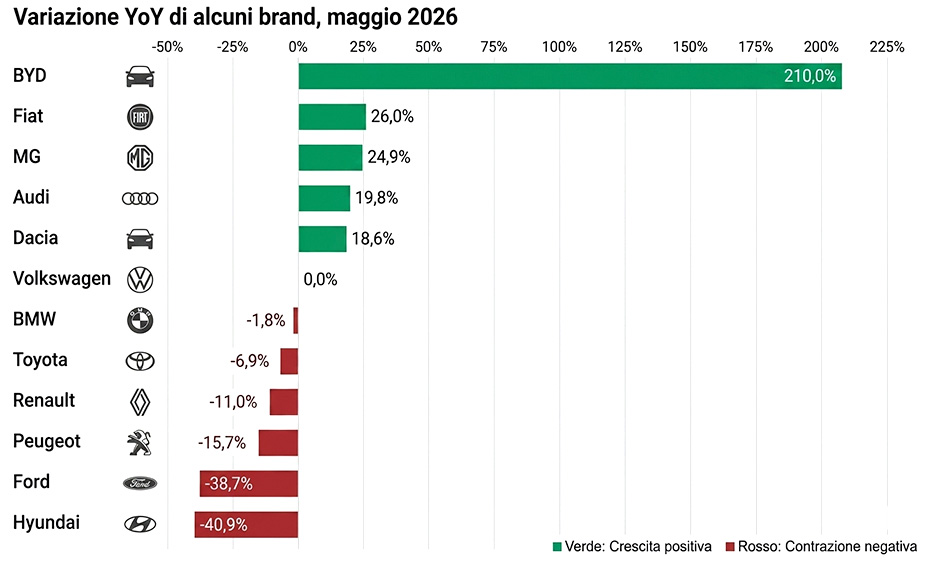

Brand: BYD entra in Top 10, Fiat continua a crescere

Fiat conserva il ruolo di primo marchio e cresce del 26% nel mese. Volkswagen torna seconda davanti a Toyota, che arretra del 6,9%. La novità più rilevante è l’ingresso di BYD nella Top 10, al nono posto, con una crescita del 210%. Il marchio cinese usa molto il noleggio a breve termine (NBT) diretto, dove la sua quota di canale arriva al 44,5%.

Tabella 5 – Top 10 marchi per immatricolazioni, Passenger Cars, maggio 2026

| Pos. | Marca | VTrend YoY | Nota |

|---|---|---|---|

| 1 | Fiat | +26% | vicina a 100.000 immatricolazioni nei primi 5 mesi |

| 2 | Volkswagen | circa stabile | torna davanti a Toyota |

| 3 | Toyota | -6,9% | segnali di rallentamento |

| 4 | Dacia | +18,6% | recupera dopo mesi meno brillanti |

| 5 | Audi | +19,8% | buona crescita premium |

| 6 | Peugeot | -15,7% | in calo |

| 7 | Renault | -11% | in flessione |

| 8 | BMW | -1,8% | quasi stabile |

| 9 | BYD | +210% | prima presenza in Top 10 |

| 10 | MG | +24,9% | supera Citroen e Jeep |

Grafico 3 – Variazione percentuale YoY di brand selezionati

Tra i marchi in difficoltà spiccano Ford (-38,7%), Hyundai (-40,9%), Alfa Romeo (-28,4%) e DR (-48,6%). In crescita, oltre a Fiat, Dacia, Audi e BYD, si segnalano MG, Kia, Omoda, Jaecoo, Mini, Volvo e Honda.

Fonte: Dataforce Italia su MIT e ACI.

Mix di canale per marca

Il dato per canale chiarisce strategie molto diverse tra i costruttori. Leapmotor, Dacia, Suzuki, Omoda e Jaecoo dipendono soprattutto dai privati. Cupra, BMW e Audi hanno invece un peso NLT molto superiore alla media. BYD e MG concentrano una parte rilevante dei volumi nel noleggio a breve termine.

Tabella 6 – Quote canale per brand, maggio 2026

| Brand | Privati | NLY | NBT diretto | Auto-imm. |

|---|---|---|---|---|

| Leapmotor | 95,6% | bassa | bassa | bassa |

| Dacia | 89,2% | media | bassa | bassa |

| Suzuki | oltre 70% | bassa | bassa | bassa |

| Omoda/Jaecoo | oltre 70% | bassa | bassa | bassa |

| Fiat | 56,5% | media | bassa | 17,3% |

| Media mercato | 53,5% | 21,5% | 9,3% | 10,8% |

| Jeep | bassa | bassa | bassa | 30,4% |

| Alfa Romeo | bassa | bassa | bassa | 29,2% |

| Cupra | bassa | 53,7% | bassa | bassa |

| BMW | bassa | 49,4% | bassa | bassa |

| Audi | bassa | 47,9% | bassa | bassa |

| BYD | bassa | bassa | 44,5% | bassa |

| MG | bassa | bassa | 38,2% | bassa |

| Mercedes | bassa | bassa | 17,9% | bassa |

Modelli più venduti per alimentazione

Tabella 7 – Top 5 modelli per tipologia di alimentazione, maggio 2026

| Alimentazione | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Benzina/MHEV | Fiat Panda | Jeep Avenger | Peugeot 208 | Citroen C3 | Fiat Grande Panda |

| Diesel/MHEV | BMW X1 | Mercedes GLC | Mercedes GLA | BMW X3 | VW Tiguan |

| Full Hybrid | Toyota Yaris Cross | Toyota Aygo X | Toyota Yaris | MG ZS | Omoda 5 |

| Plug-in Hybrid | BYD Atto 2 | n.d. | Jaecoo 7 | BYD Seal U | n.d. |

| BEV | Leapmotor T03 | Dacia Spring | Tesla Model Y | BYD Dolphin Surf | Citroen e-C3 |

| GPL | Dacia Sandero | Dacia Duster | Renault Captur | Dacia Jogger | EMC Sei |

La Leapmotor T03 domina tra le elettriche pure con oltre 4.200 immatricolazioni e una quota del 31,5% sulle BEV del mese. Anche questo dato va però collegato alla coda degli incentivi 2025.

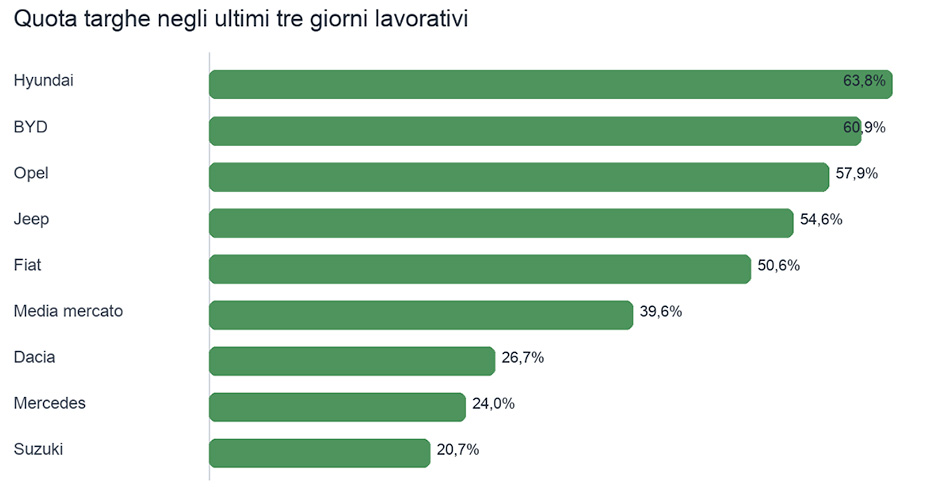

Il fenomeno last minute

Negli ultimi tre giorni lavorativi di maggio, 27, 28 e 29, è stato immatricolato il 39,6% delle Passenger Cars del mese. La concentrazione di targhe a fine periodo resta quindi un tratto importante del mercato italiano e pesa ancora di più per alcuni marchi.

Tabella 8 – Quota targhe negli ultimi tre giorni lavorativi, maggio 2026

| Brand | Quota targhe ultimi 3 giorni |

|---|---|

| Hyundai | 63,8% |

| BYD | 60,9% |

| Opel | 57,9% |

| Jeep | 54,6% |

| Fiat | 50,6% |

| Media mercato PC | 39,6% |

| Dacia | 26,7% |

| Mecedes | 24,0% |

| Suzuki | 20,7% |

Grafico 4 – Quota di immatricolazioni negli ultimi tre giorni lavorativi

Fonte: Dataforce Italia su MIT e ACI.

Il punto di vista di Noleggio Semplice

Per Alessandro Borrelli, General Manager di Noleggio Semplice, il mese conferma una fase di ridefinizione del noleggio a lungo termine:

Il calo delle Captive riflette una normalizzazione dopo un 2025 molto forte e questo crea un effetto ottico negativo sul cumulato. I generalisti Top crescono del 32,7% e gli operatori di medie dimensioni hanno più che raddoppiato i volumi: il mercato del noleggio strutturale resta vivo per chi sa lavorare sul prodotto, sul servizio e sulla consulenza.

“La crescita delle PHEV tra le aziende è un segnale chiaro: le impresLa crescita delle PHEV tra le aziende è un segnale chiaro: le imprese cercano un compromesso tra fiscalità, autonomia e praticità operativa. L’elettrico puro, invece, deve ancora dimostrare una domanda stabile quando non è sostenuto dagli incentivi.e cercano un compromesso tra fiscalità, autonomia e praticità operativa. Il pieno elettrico, invece, deve ancora dimostrare una domanda stabile quando non è sostenuto dagli incentivi.”

“Le immatricolazioni a uso noleggio raccontano anche una strategia di gestione dello stock. Se non governate bene, possono aumentare la pressione sui valori residui e ridurre la marginalità del settore.”

“L’incertezza normativa è un freno concreto. Chi firma un contratto di noleggio a lungo termine ha bisogno di regole prevedibili: le normative fiscali devono avere un respiro pluriennali per permettere alle aziende di prendere decisioni coerenti.”

Cinque tendenze da seguire nel secondo semestre

- BEV: crescita forte, ma ancora condizionata dagli incentivi. La quota dell’8,9% è significativa; il test vero sarà la tenuta della domanda nei mesi successivi.

- Diesel: arretramento ormai strutturale nelle autovetture. Con il 12% di quota, non è più una scelta di massa come in passato.

- Brand cinesi: non sono più una prospettiva lontana. BYD è in Top 10, Leapmotor pesa sulle BEV e Omoda/Jaecoo crescono rapidamente.

- NLT: il canale è al bivio. La media mensile nasconde operatori indipendenti in crescita e Captive in normalizzazione.

- LCV: la crisi è più profonda del dato mensile. Il calo segnala rinvii negli investimenti da parte del tessuto produttivo.

Metodologia e fonti

I dati di mercato sono tratti dal comunicato Dataforce Italia sul mercato autovetture e veicoli commerciali leggeri di maggio 2026, con elaborazione su fonte Ministero delle Infrastrutture e dei Trasporti e ACI. Dal 2026 Dataforce include nelle nuove immatricolazioni anche le importazioni senza targa, cioè telai con documenti omologativi emessi all’estero e targati per la prima volta in Italia.

Fonte principale:

https://www.dataforce.de/it/tutte-le-notizie/comunicato-stampa-dataforce-mercato-autovetture-e-veicoli-commerciali-maggio-2026/

Informazioni su Noleggio Semplice

Noleggio Semplice è un operatore specializzato nel noleggio a lungo termine di autovetture e veicoli commerciali per privati, professionisti e aziende. Con un approccio trasparente e digitale, affianca i clienti nella scelta della soluzione di mobilità più adatta, con contratti flessibili, assistenza dedicata e un ampio portafoglio di vetture di diverse alimentazioni, incluse elettriche e plug-in hybrid.